¿Le conviene jubilarse ya? claves para calcular su pensión del IESS y evitar errores financieros

La jubilación no depende solo de la edad, sino de una combinación estratégica entre los años de aportes y el historial salarial

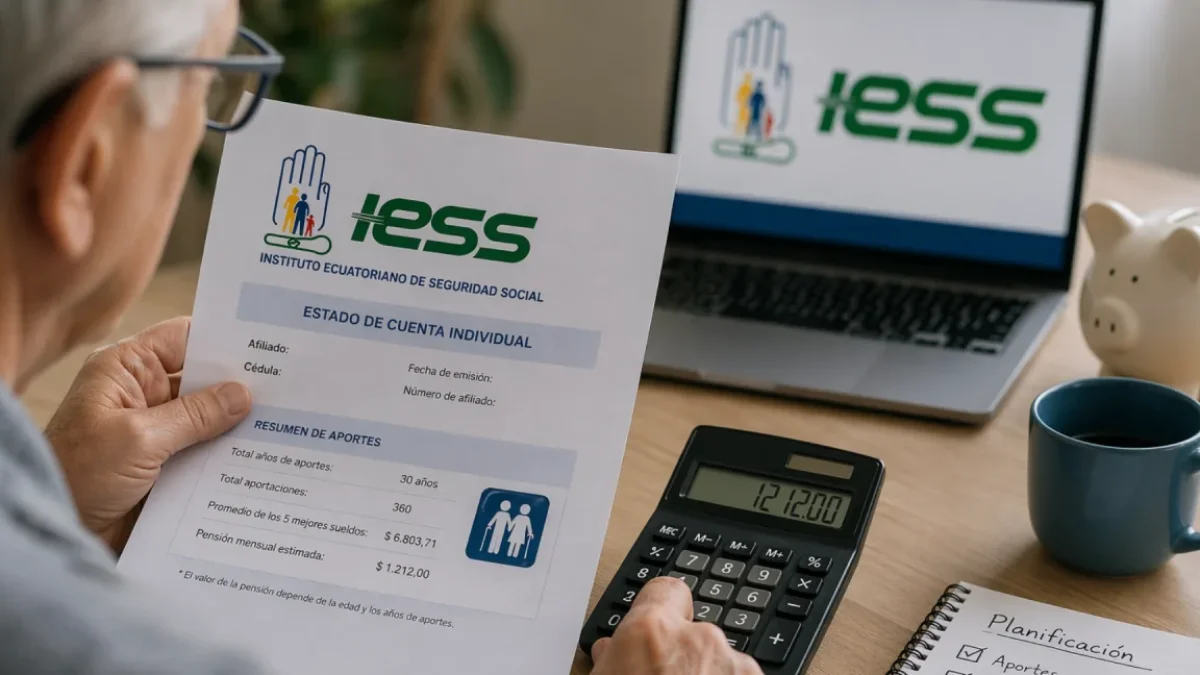

El cálculo de la pensión dependerá de la edad y los años de aportes acumulados

Decidir el momento del retiro es una de las decisiones financieras más importantes para un trabajador en Ecuador. Sin embargo, no se trata solo de cumplir la edad mínima; una mala planificación en los últimos años de aportes puede reducir drásticamente el monto de la pensión mensual. Especialistas advierten que la desinformación es el principal enemigo del afiliado al Instituto Ecuatoriano de Seguridad Social (IESS).

Contrario a la creencia popular, el cálculo no es un promedio de toda la vida laboral. Claudia Garzón, experta en derecho laboral, explica que la base del cálculo se concentra en el promedio de los cinco años de mejores sueldos sobre los cuales se aportó.

Para acceder a este beneficio en 2026, las condiciones mínimas más comunes son:

- 60 años de edad con 360 aportaciones (30 años).

- 65 años de edad con 180 aportaciones (15 años)

Para este 2026, la pensión mínima establecida es de 241 dólares, equivalente a la mitad del Salario Básico Unificado.

¿Seguir aportando o esperar? el dilema de los 60 años

Uno de los puntos más críticos que destaca Garzón es la "aportación inercial". Muchos afiliados siguen pagando al IESS sin un objetivo claro.

- Cuándo no conviene seguir aportando: si ya cumplió con el número de aportaciones requeridas (por ejemplo, 180 meses) pero aún no tiene la edad (65 años), seguir aportando con el mismo sueldo básico no mejorará su pensión. En este caso, lo ideal es simplemente esperar a cumplir la edad.

- Cuándo sí conviene seguir aportando: solo si el afiliado tiene la posibilidad de elevar su salario de aportación en los últimos años. Como el sistema premia los mejores sueldos, un incremento estratégico en la recta final puede disparar el monto de la jubilación.

Errores comunes que "castigan" su bolsillo

La falta de seguimiento al historial laboral puede traer sorpresas desagradables al momento de solicitar el cese. Los errores más frecuentes incluyen:

- Aportar sobre el salario real: permitir que el empleador reporte un sueldo menor al percibido.

- Mora patronal: no verificar que las empresas estén al día; los años en mora no cuentan para el cálculo.

- Falta de proyección: dejar que el sistema del IESS haga el cálculo automático al final, sin haber hecho simulaciones previas en Excel para optimizar los montos.

Una decisión estratégica

Garzón afirma que la jubilación debe verse como un beneficio financiero y mentalizarse con tiempo. En un escenario donde la sostenibilidad del sistema de pensiones es un tema de debate nacional, la recomendación de los expertos es clara: la edad es el determinante, pero el promedio de los sueldos es la variable que realmente define la calidad de vida que tendrá el jubilado.

Anticiparse a los 45 o 50 años para mejorar el perfil salarial es, hoy por hoy, la mejor estrategia para asegurar un retiro digno.